全球秋刀鱼生产历史与现状分析

秋刀鱼(Cololabis saira),英文名为Pacific saury,是颌针鱼目(Beloniformes)秋刀鱼科(Scomberesocidae)秋刀鱼属(Cololabis)的一种冷水性中上层洄游性鱼类,具有生长迅速及生命周期短的特点,渔业资源恢复较快;同时,由于其富含蛋白质、脂肪和氨基酸等各种营养元素,深受消费者喜爱[1-2]。因此,秋刀鱼成为全球海洋渔业重要的捕捞对象之一,具有较高的经济价值。

根据联合国粮食及农业组织(Food and Agriculture Organization of the United Nations,FAO)全球渔业生产统计数据显示[3],2021年全球秋刀鱼总产量为9.6×104t,捕捞国家(地区)包括中国大陆、中国台湾地区、日本、俄罗斯、韩国和瓦努阿图。秋刀鱼渔业集中在太平洋海域,包括日本和俄罗斯的专属经济区、西北太平洋公海。其中,日本和俄罗斯主要在各自专属经济区内捕捞秋刀鱼,而其他国家(地区)则主要在西北太平洋公海作业。

气候变化背景下,中尺度海洋动力过程对秋刀鱼栖息地变化、渔场及资源变动有着重要影响,进而导致近年来秋刀鱼渔获量不断减少[4]。此外,随着赴西北太平洋公海区域捕捞秋刀鱼渔船的增加,各个国家(地区)对其捕捞强度不断增大,给秋刀鱼渔业资源恢复带来压力。因此,有效、合理、准确的渔业资源评估和管理是对秋刀鱼资源进行科学开发利用的基础,也是实现秋刀鱼资源可持续发展的关键。2015年,由中国大陆、日本、韩国、俄罗斯、美国和中国台湾地区等国家(地区)协商通过的《北太平洋公海渔业资源养护和管理公约》正式生效[5],将西北太平洋秋刀鱼公海渔业纳入北太平洋渔业委员会(North Pacific Fisheries Commission,NPFC)的监管范畴。鉴于目前西北太平洋秋刀鱼资源量处于低位,因此,NPFC制定了多种管理措施限制秋刀鱼公海作业,例如,停止新增作业渔船、禁止海上丢弃秋刀鱼、作业渔船必须安装监控系统等[6]。除此之外,为保护秋刀鱼种群,促进渔业资源恢复,2019年NPFC各个国家(地区)同意引入秋刀鱼捕捞配额制度,并决定将2021年和2022年NPFC监管范围内秋刀鱼的年总允许渔获量限制在19.8×104t,较2018年报告的捕获量减少40%[7]。作为负责任渔业大国,中国在秋刀鱼国际渔业治理和履约方面发挥了积极作用,例如,研发推广秋刀鱼渔业电子渔捞日志系统、更换LED集鱼灯降低耗能、严格按照NPFC的秋刀鱼配额规定安排生产和提交渔业数据、积极参与国际渔业管理组织养护管理措施的制定等。

目前,国内外对秋刀鱼的研究主要集中在开发利用分析与建议、生物学特性、资源分布及渔情预报、捕捞设备技术提升等方面[1-2,8-21],近年也有部分学者采用经济学和管理学方法对秋刀鱼产业开展研究。任光超等[22]在分析价值链理论的基础上,构建了中国秋刀鱼产业价值链,对比国内外秋刀鱼产业价值链各环节价值增值状况,并提出了中国秋刀鱼产业价值链优化的途径;韩照坤等[23]通过调查法和因子分析法对上海市居民的秋刀鱼消费情况和影响因素进行了研究,提出了促进秋刀鱼消费的建议。杨德利等[24]基于SWOT分析法对中国秋刀鱼产业发展前景进行了思考,并提出了完善中国秋刀鱼产业的对策建议。YANG等[25]采用随机前沿分析法和数据包络分析法对日本秋刀鱼舷提网渔业的生产和经济效率进行了研究,并提出了提升效率的建议。朱清澄和花传祥[26]对全球秋刀鱼的开发利用概况进行了总结,但其中秋刀鱼生产数据仅到2015年为止。本研究基于FAO全球渔业生产统计、NPFC和各主产国(地区)政府公开的最新数据,从全球视角对秋刀鱼生产历史和现状进行整理分析,并将各国(地区)的秋刀鱼生产特征进行对比和总结,以期为中国科学合理利用秋刀鱼渔业资源、提升国际竞争力提供参考。

1 全球秋刀鱼生产现状及变化

1.1 总产量

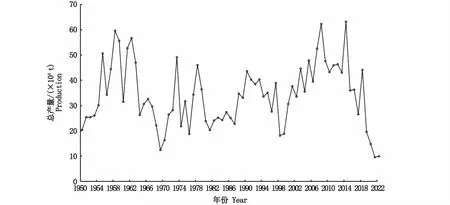

FAO全球渔业生产统计数据显示[3],秋刀鱼年产量波动剧烈,且近年呈显著下降趋势(图1)。1950年产量为20.4×104t,历经起伏于1969年降至最低点12.4×104t。此后50年间,虽然产量振荡不断,但始终高于1969年的最低值。1999年起进入持续增长阶段,并于2014年达到历史最高点63.1×104t。自2015年起,秋刀鱼产量总体保持下降趋势,尽管2018年一度回升至44.1×104t,但2019年骤降至19.4×104t并保持下降趋势,2020年总产量为14.8×104t。2021年的秋刀鱼产量持续下降至9.6×104t。FAO目前尚未更新2022年全球秋刀鱼的生产数据,根据NPFC的公开数据,2022年全球西北太平洋秋刀鱼区域总产量约为9.9×104t[27]。秋刀鱼的产量周期性变动与其资源量周期性波动的特点密切相关。

图1 1950—2022年全球秋刀鱼总产量变化趋势Fig.1 Trends in global production of Cololabis saira during 1950—2022

1.2 生产海域分布

秋刀鱼的捕捞作业均在太平洋,且主产海域为西北太平洋,生产分布高度集中。根据表1可知,1950—2021年各国(地区)在西北太平洋捕捞的秋刀鱼产量占比均超过95.0%。除韩国在部分年份赴东北太平洋和中东太平洋捕捞秋刀鱼之外,中国大陆、中国台湾地区、日本、俄罗斯和瓦努阿图的秋刀鱼捕捞作业均在西北太平洋海域。

![]()

表1 1950—2021年全球秋刀鱼生产海域的分布及产量占比Tab.1 Fishing area distribution and proportion of Cololabis saira during 1950—2021

1.3 生产国家(地区)分布

如图2所示,1950年全球秋刀鱼产量仅来源于日本和韩国,日本产量占比高达98.3%,在秋刀鱼生产中占据绝对主导地位,且这种产量优势一直持续到2012年。1950—2012年,尽管部分年份日本秋刀鱼产量在全球占比低于50.0%,但一直位列世界第一,平均占比达到76.0%。2013—2022年,日本秋刀鱼产量占全球产量的年均比例大幅下降至41.2%,优势地位被中国台湾地区所取代。

![]()

图2 1950—2022年全球秋刀鱼生产国家(地区)构成变化趋势Fig.2 Trends of fishing country(region)distribution of Cololabis saira during 1950—2022

韩国和俄罗斯(FAO全球渔业生产统计中1950—1987年为前苏联)也具有捕捞秋刀鱼的悠久历史,在1989年中国台湾地区开始捕捞秋刀鱼之前,两国产量占全球总产量的比重平均为6.8%和11.0%;1989—2019年,韩国和俄罗斯秋刀鱼产量占全球总产量的平均比重分别为7.2%和10.2%。FAO全球渔业生产统计中,中国台湾地区秋刀鱼产量数据起始于1989年①,尽管起始产量并不高,但发展迅速。2001年其秋刀鱼产量占全球总产量的比重已超过10.0%,2013年起超越日本成为全球秋刀鱼产量第一的地区并维持优势地位至今。中国大陆和瓦努阿图开始捕捞秋刀鱼的时间较晚,但中国大陆的秋刀鱼产量增速快,占全球总产量的比重从2012年的0.4%快速增长至2022年的36.2%;相比之下,瓦努阿图的秋刀鱼产量仍维持在低位,最高产量未超1.0×104t,占全球秋刀鱼总产量的比重均值为0.8%。

2 主产国(地区)生产现状及变化

2.1 日本

日本开发秋刀鱼的历史可追溯到1670年左右[8],捕捞区域在本国专属经济区,最初主要使用围网作业,但产量不高。1905年,日本使用流网对秋刀鱼进行捕捞试验并取得了满意的效果。此后,流网便被广泛用于秋刀鱼渔业。1939年,日本发明了舷提网(也称“棒受网”),渔获效率非常高,因此,秋刀鱼产量显著增加。此后,舷提网成为日本乃至全球秋刀鱼渔业的主流渔法,该渔法捕捞的秋刀鱼产量占日本秋刀鱼总产量的比重连续多年超过90.0%。

图3展示了1950—2022年日本秋刀鱼产量的变化情况。1950年,秋刀鱼产量高达20.0×104t,随后快速增长,1958年达到历史峰值57.5×104t,此后呈现急速下降趋势,并于1969年降至6.3×104t,1970年小幅回升至9.3×104t。1971—2016年产量持续波动,但总体波动幅度减小,产量未低于10.0×104t。2017—2022年,平均产量降至5.4×104t,且2019年以来产量不断突破历史最低点,2021年及2022年产量均仅为1.8×104t。供需失衡导致日本国内秋刀鱼鱼价暴涨,曾经的平价海鲜现已成为高端水产品。

![]()

图3 1950—2022年日本秋刀鱼总产量变化趋势Fig.3 Trends of Japan’s production of Cololabis saira during 1950—2022

2016—2020年日本秋刀鱼产量排名前5的地区分别是北海道、宫城县、岩手县、富山县和福岛县(表2),5个地区的秋刀鱼产量占日本秋刀鱼总产量的平均比重高达86.3%,各地区占日本全国的平均比重分别为44.3%、13.3%、12.4%、9.6%和6.7%。其中北海道稳居日本秋刀鱼产量第一的位置,具有绝对优势,其他主产地区的排名也较稳定。

![]()

表2 2016—2020年日本秋刀鱼生产地区分布Tab.2 National geographical distribution for Cololabis saira fishing in Japan during 2016—2020

2.2 韩国

韩国也是较早捕捞秋刀鱼的国家之一,最初仅在专属经济区内捕捞秋刀鱼。图4显示,1950—1955年的产量均值为5 700 t,尽管和日本差距巨大,但却是20世纪50年代初期除日本以外捕捞秋刀鱼的唯一国家。1956年起产量达到1.5×104t,并于1976年增长至4.2×104t,此后秋刀鱼产量逐渐缩减,1984年下降至1 923 t。1985年,韩国派出3艘探捕船赴西北太平洋公海进行首次秋刀鱼试捕,投入大量资金进行秋刀鱼远洋资源调查及新渔场开发,随后逐渐将重心转向公海。1990年起,韩国秋刀鱼产量重新迈入万吨级别,达到2.3×104t,并于1997年增至6.9×104t,达到历史峰值。1998—2022年,韩国秋刀鱼产量总体呈下降趋势,2022年产量仅为3 438 t。

![]()

图4 1950—2022年韩国、前苏联、俄罗斯秋刀鱼总产量变化趋势Fig.4 Trends of Cololabis saira production of the Republic of Korea,Soviet Union and Russia during 1950—2022

韩国海洋水产部渔业生产统计显示[29],2011—2020年,韩国秋刀鱼产量中远洋捕捞的占比均值为92.6%;近海捕捞量仅占7.4%,近海秋刀鱼三大主产地区分别为庆尚北道、江原道和庆尚南道。

2.3 俄罗斯

俄罗斯(FAO全球渔业生产统计数据中1950—1987年为前苏联)的秋刀鱼产量记录可追溯至1956年(图4),与日本、韩国同是传统的秋刀鱼生产国家,一度在全球秋刀鱼生产历史中占据重要地位,主要生产区域为本国专属经济区,近年也有部分船只在西北太平洋公海作业。1950—2020年,俄罗斯秋刀鱼总产量年间变化趋势显示其产量波动剧烈,5~10年为一个波动周期。产量峰值出现在2007年,达到11.9×104t,占当年全球秋刀鱼总产量的22.8%。自2015年起,俄罗斯的秋刀鱼产量持续减少,2017年跌破万吨级别,2020年其产量仅有753 t,占全球总产量的比重为0.5%;2021年其产量仅为610 t。2022年,俄罗斯并未在其专属经济区内捕捞秋刀鱼,产量为0 t[27]。

2.4 中国大陆

中国大陆对秋刀鱼资源的开发利用始于21世纪初,当时鱿钓渔业已成为远洋渔业生产的支柱产业之一,但考虑到北太平洋产量停滞不前和部分专业鱿钓渔船7—10月无生产,因此,开发新的远洋捕捞资源,提高远洋渔业经济效益成为新的目标[1]。

2001年,大连国际合作远洋渔业有限公司对秋刀鱼资源进行首次试捕。2003年,中国水产科学研究院东海水产研究所与中国水产总公司合作再次试捕秋刀鱼[7]。经过十多年的发展,捕捞设备和技术不断改善。2012年,首艘自主研发的采用国际标准的77 m秋刀鱼专业捕捞船建成并投产[30]。2017—2019年中国大陆在《北太平洋公海渔业资源养护和管理公约》管辖区域进行秋刀鱼捕捞作业的渔船数量分别为55艘、49艘和62艘,平均为55艘,单船年产量均值在806 ~1 857 t范围波动[31]。

2012年中国大陆的秋刀鱼产量达2 000 t,之后几年增速迅猛(图5);2013—2018年年均产量为5.9×104t,2018年达到历史峰值9.1×104t,超越韩国和俄罗斯。受全球秋刀鱼资源量下降的影响,2019年和2020年中国大陆的秋刀鱼产量骤降至5.0×104t和5.2×104t,但仍超过日本,位居全球第二。2021年和2022年的产量再次减少,平均约为3.5×104t。

![]()

图5 2011—2022年中国大陆秋刀鱼总产量变化趋势Fig.5 Trends ofmainland China’s Cololabis saira production during 2011—2022

2.5 中国台湾地区

根据FAO渔业生产统计和中国台湾地区渔业统计数据[3],中国台湾地区的秋刀鱼生产记录始于1989年,但实际上,1977年中国台湾地区即派出2艘由拖网渔船改造的舷提网船赴西北太平洋捕捞秋刀鱼[9]。经过十多年的摸索发展,捕捞设备和捕捞技术不断改进,1989年中国台湾地区的秋刀鱼产量达到1.2×104t,超过当年韩国的产量。1990—1999年,其产量出现一定起伏,但总体仍在万吨级别之上。2000—2014年,中国台湾地区秋刀鱼产量增速迅猛,年均产量为11.1×104t,2008年起赶超韩国和俄罗斯稳居全球秋刀鱼产量第二位,2013年超越日本跃居全球秋刀鱼产量第一位,2014年产量达到历史峰值23.0×104t。2015—2020年,产量总体呈显著下降趋势,2020年产量降至5.7×104t,但占秋刀鱼全球总产量比重仍接近40%,稳居世界首位。2021年产量再次降至3.4×104t,2022年稍有增长,为4.1×104t(图6)。

![]()

图6 1988—2022年中国台湾地区秋刀鱼总产量变化趋势Fig.6 Trends of Cololabis saira production of Taiwan region of China during 1988—2022

中国台湾地区的秋刀鱼捕捞船曾在日本和俄罗斯的专属经济区作业,但1997年日本开始实施总可捕量制度并禁止中国台湾地区渔船进入本国专属经济区捕捞秋刀鱼,加上与俄罗斯的入渔谈判结果不佳,中国台湾地区便将作业区域集中在西北太平洋公海。因此,中国台湾地区的秋刀鱼捕捞船吨位较大,一般在900 ~1 200 t,大部分渔船兼作西南大西洋鱿钓渔业。2019年在公海实际作业的渔船数为91艘,较2018年增加8艘[4]。2021年的渔船数量最多为93艘,2022年减少至81艘[27]。

2.6 瓦努阿图

瓦努阿图于2013年开始捕捞秋刀鱼,渔获量为1 509 t。总体来看,秋刀鱼渔获量先升后降,2017年显著减少,2018年达到历史最高点的8 231 t,但在2020年减少至2 700 t,2022年仅为929 t,占全球总产量的比例仅为0.9%(图7)。单船产量也从2018年的2 058 t,减少至2022年的310 t[27]。

![]()

图7 2012—2022年瓦努阿图秋刀鱼总产量变化趋势Fig.7 Vanuatu’s Cololabis saira production during 2012—2022

瓦努阿图主要在西北太平洋公海内作业,捕捞时间在每年的7—11月,作业方式以舷提网为主,渔船吨位均大于800 t。2013年及2014年仅有1艘渔船作业,2015—2021年有4艘渔船,2022年捕捞渔船减少至3艘[27,31]。

3 结论与建议

3.1 结论

自1950年以来,受环境因素及捕捞国家(地区)作业情况影响,全球秋刀鱼生产历经起伏波动,呈周期性变化趋势,并从2015年起呈现显著的下降态势。通过分析相关数据,本文得出以下主要结论。

3.1.1 秋刀鱼生产国家(地区)趋于多元化

1950—1955年,全球有秋刀鱼捕捞产量记录的国家只有日本和韩国;1956年前苏联加入秋刀鱼捕捞队伍,随后30年间产量不断增加并超越韩国;1989—2011年,随着渔船数量的增加,中国台湾地区的秋刀鱼产量快速增长,很快取代俄罗斯成为全球秋刀鱼生产第二大地区;2012年和2013年中国大陆和瓦努阿图分别开始捕捞秋刀鱼,全球秋刀鱼生产国(地区)增至6个。与其他渔业对比,秋刀鱼渔业主产国(地区)仍然相对集中,但相较1950年已出现明显的分散特征。多元化发展的特征与各国对公海秋刀鱼资源的开发密不可分,对于中国大陆来说,秋刀鱼渔业和鱿钓渔业可形成不同鱼种间的跨区互补作业,实现了对公海渔业资源的充分利用[26]。

3.1.2 日本失去“全球第一秋刀鱼生产大国”的地位

日本具有捕捞秋刀鱼的悠久历史,秋刀鱼已成为家家户户餐桌上必不可少的美食,长期形成的消费习惯进一步促进生产,因此,日本曾稳居全球秋刀鱼生产量首位。但随着捕捞装备、技术和船舶冷冻设备的发展,韩国、中国大陆、瓦努阿图、中国台湾地区等国家和地区纷纷赴西北太平洋开发秋刀鱼资源,秋刀鱼产量快速增长;同时海洋环境和饵料分布的变化等因素导致洄游至日本的秋刀鱼资源量下降,该国近海秋刀鱼产量大幅下降[33]。自2013年起,日本失去“全球第一秋刀鱼生产大国”的地位并一直持续至今。

3.1.3 韩国和俄罗斯秋刀鱼产量占全球总产量的比重周期性波动

1950—1988年,韩国和俄罗斯的秋刀鱼产量占全球总产量的比重平均为6.8%和11.0%;1989—2019年,该比重平均分别为7.2%和10.2%,变动不大。作为传统的秋刀鱼生产国,韩国和俄罗斯的秋刀鱼产量占全球总产量的比重呈现较稳定的周期性波动。

3.1.4 中国大陆和中国台湾地区在全球秋刀鱼生产中的地位快速上升

中国大陆和中国台湾地区分别于1989年和2012年加入西北太平洋公海秋刀鱼捕捞队伍,相较日本、韩国、俄罗斯这些传统生产国(地区)而言加入时间较晚,但产量增长速度快,尤其是中国台湾地区,其渔船船型较大,自2013年起在全球秋刀鱼产量中保持第一的地位,中国大陆也已成为秋刀鱼生产大国,占据全球重要地位。中国大陆和中国台湾地区秋刀鱼产量的快速增长与舷提网渔具渔法的持续创新、诱鱼和捕捞效率不断提高、作业渔船和船舶冷冻设备的不断更新改造、冷藏加工能力不断提升等因素密切相关。

3.2 建议

在秋刀鱼生产多元化和公海渔业国际监管愈加严格的背景下,中国秋刀鱼生产面临更大的压力。因此,未来中国秋刀鱼渔业应从渔业管理和产业2个方面注重高质量发展。

3.2.1 秋刀鱼渔业管理

加强对秋刀鱼渔业资源的调查评估力度,及时了解和掌握秋刀鱼资源变化趋势,积极拓展新作业渔场,深度参与北太平洋公海渔业治理与国际规则制定,提升话语权;中国是北太平洋公海主要捕捞作业国,同时作为负责任渔业大国,中国相关的渔业生产企业及渔船须严格遵守北太平洋渔业委员会制定的管理措施,在可持续发展的前提下对秋刀鱼渔业资源开展合理利用。

3.2.2 秋刀鱼产业发展

加快秋刀鱼全产业链建设,提高冷冻秋刀鱼品质,加快秋刀鱼相关产品开发,进而增加渔业及相关产业的效益,例如:大力发展秋刀鱼精深加工,制造秋刀鱼生物保健品和制药[24];加大产品宣传力度,深入挖掘中国市场的秋刀鱼消费潜力;培育一批具有国际影响力的秋刀鱼相关企业,打造国际知名品牌,提升中国在国际秋刀鱼市场中的影响力。

声明:本站属公益性没有商业目的的网站,上列文章仅供个人学习参考。本站所发布文章为原创的均标注作者或来源,未经授权不得转载,许可转载的请注明出处。本站所载文章除原创外均来源于网络,如有未注明出处或标注错误或侵犯了您的合法权益,请及时联系我们!

欢迎关注本站(可搜索)"养鱼E线"微信公众帐号和微信视频号"养鱼一线"以及头条号"水花鱼@渔人刘文俊"!